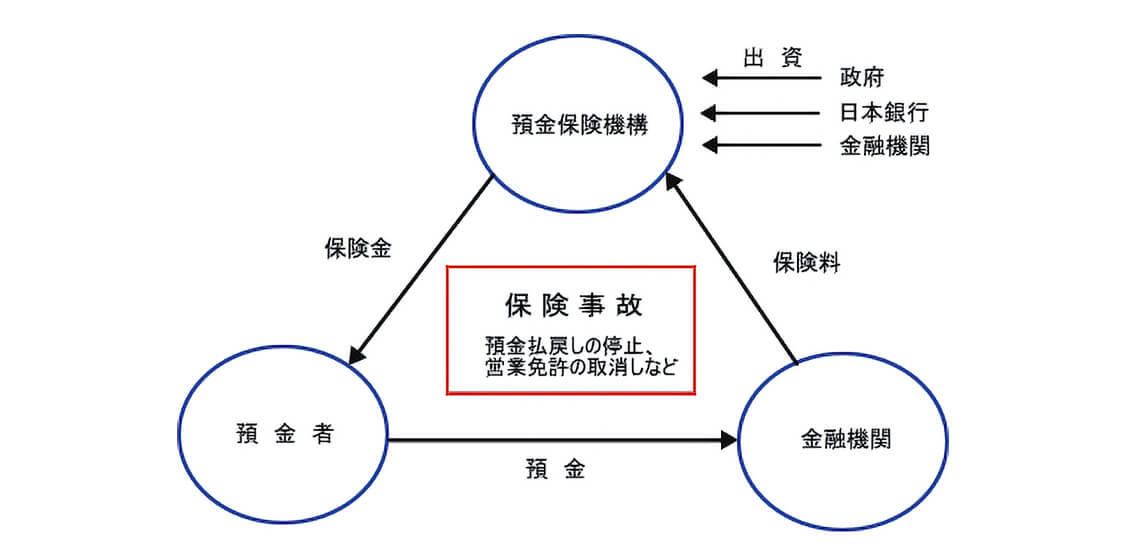

Q1.預金保険制度って何ですか?

-

預金保険制度は、万が一金融機関が破たんした場合に、預金者等の預金等のうち一定のものを保護

(Q2を参照)

するために設けられた制度です。

-

対象金融機関

(Q7を参照)

は、法律により預金保険制度への加入が義務付けられています。

- 預金者等が預け入れた預金等は、対象金融機関が預金保険機構(政府・日本銀行・民間金融機関の出資により設立した法人)に支払った預金保険料によって保護されます。

Q2.私の預金はいくら保護されるの?

| 商品の分類 |

預金の種類 |

平成17年4月以降 |

| 預金保険の対象商品 |

当座預金

無利息型普通預金等

|

【決済用預金】

(残高にかかわらず)全額保護されます。(注2)

|

普通預金

定期預金

貯蓄預金

通知預金

定期積金等

(注1)

|

【一般預金等】

預金者1人当たり、1金融機関ごとに合算して元本1,000万円までとその利息等が保護されます。

|

| 預金保険の対象外商品 |

外貨預金

譲渡性預金

投信信託等

|

保護対象外

|

(注1)このほか、納税準備預金、掛金、預金保険の対象預金を用いた積立、財形貯蓄商品が該当します。

(注2) 決済用預金とは「無利息、要求払い、決済サービスを提供できること」という3条件を満たすものです。

預金保険によって保護される預金等の限度額は、保険の対象となる預金等のうち、決済用預金は全額、それ以外の預金等については預金者1人当たり、1金融機関ごとに合算され

(Q4を参照)

、元本1,000万円までとその利息等となります。

Q3.預金保険で保護されない部分はどうなるの?

一般預金等のうち元本1,000万円を超える部分とその利息等、預金保険で保護されない預金等については、預金保険制度による保護は受けられず、裁判所の関与により法的に処理が進められます。また、破たん金融機関の残余財産の状況に応じて支払われるため、一部払われない可能性があります。

Q4.同じ金融機関に複数の預金口座を持っているけどどうなるの?

同一の預金者が複数の預金等の口座を有している場合には、それらを合算して、預金保険で保護される預金等の総額(付保預金額といいます。)を算定します。この作業を「名寄せ」といいます。

<預金者の皆さまへ>

- 名寄せは預金保険機構で行いますが、破たん金融機関から正確な預金者データが迅速に提出されないと、付保預金額が確定できず、円滑な預金等の払戻しに支障を生じることになります。

- 金融機関が、日頃から正確な預金者データを整備するには、預金者の皆さまの氏名、生年月日、住所(法人の場合は、名称、設立年月日、所在地)電話番号等が必要となります。預金者の皆さまにおかれましては、引越しや結婚等により、これらの事情に変更が生じた場合には、速やかに変更手続きをお願いします。

Q5.家族名義や個人事業用の預金はどうなるの?

家族であっても、夫婦や親子は、それぞれ別の法的主体であるため、それぞれ別に名寄せされます。ただし、家族の名義を借りたに過ぎない預金は、借名預金となり保護されませんので、ご注意下さい。

また、個人で事業を営んでいる方の場合、個人事業用の預金は、個人名義の預金等と合算されるため、ご注意下さい。

Q6.送金や振込み中のお金はどうなるの?

金融機関が、顧客から振込・口座振替等依頼書に基づき受け入れた預り金等については、当該金融機関が、破たんした場合であっても、全額保護され、取引が確実に履行されることになっています。

Q7.預金保険制度に加入している金融機関はどうなってるの?

対象金融機関は次のとおりです。

- 銀行(日本国内に本店のあるもの)

- 信用組合

- 全国信用協同組合連合会

- 信用金庫

- 信金中央金庫

- 労働金庫

- 労働金庫連合会

※農協、漁協、水産加工協等は別途、農水産業協同組合貯金保険制度に加入しています。

※日本国内に本店のある金融機関が海外支店で受け入れる預金等は、預金保険制度の対象外になります。

Q8.金融機関が破たんした場合、国債は保護されるのですか?

国債窓販である金融機関が破たんした場合、権利を失うことはありません。

Q9.預金保険で保護されている預金等はいつから払い戻しされるのですか?

資金援助方式による破たん処理については、金曜日の営業終了後に破たんが生じたと仮定すると、土曜日、日曜日で預金者の名寄せ等の準備を終え、月曜日から破たん金融機関の営業を一定の範囲(付保預金の払戻し等)で再開・継続することを考えています。

Q10.もっと詳しく知りたいのですが?

預金保険機構、財務局または金融機関の窓口にお問い合わせください。